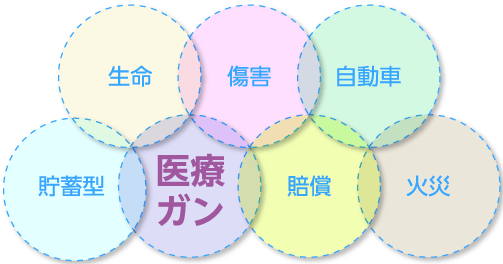

それぞれの補償は、関連しています。トータルで見直してみませんか?

医療制度の変化に伴い、ガン保険も日々進化しています。

以前に納得してはいったから大丈夫

そう思ってませんか?

- ●入院保障だけで大丈夫?

- ●一時金の補償で大丈夫?

- ●定期型?終身型?

- ●よりよい治療を受けるためには?

以前と比較し、入院期間は大幅に減少し、短期入院が主流となっています。

ガンにかんしても例外ではありません。かつてのように、長期入院で療養するケースは少なくなってきています。

その為、従来の日額型の保険では補償が不足するケースも出てきました。

それに伴い、医療保険も進化し、あらゆるニーズに適用するようになりました。

主には

それに伴い、医療保険も進化し、あらゆるニーズに適用するようになりました。

主には

●実費補償型…

短期入院で高額な医療費に対応。その後の通院に関しても実費で補償。

希望して個室に入る場合の差額ベッド代や、家事従事者が入院した際の家の清掃費用なども補償可能

●一時払い型…

入院した際に一括して保険金をお受け取り頂ける補償

●入院日額型…

以前主流だったタイプ。短期入院で高額な医療費が必要な場合には不足するケースも。

ほかの型と組み合わせて、収入減少に備えることも可能

さらには、終身型や満期型、ガン以外の疾病にも備える型など、様々なプランがありそれぞれのライフステージに応じた保険が必要です。